З метою цілеспрямованого та прогнозованого досягнення результатів, як діяльності компанії, так і активностей аналізу та управління ризиками, необхідно гармонізоване вдосконалення всіх виробничих процесів, що розвиваються за принципом поетапних еволюційних покращень, а не революційних перетворень.

Важливо відзначити, що про застосування ризик-менеджменту замислюються тільки ті компанії, які вже досягли певної "зрілості" у своєму розвитку та спрямованому застосуванні інформаційних технологій для досягнення бізнес цілей організації, але ризик-менеджмент, так само як і основні напрямки менеджменту потребує постійного розвитку.

На наш погляд, оптимальним рішенням за цих умов є рішення про застосування моделі СММІ з метою розвитку процесів ризик-менеджменту як частини загальних управлінських процесів організації.

СММІ пропонує модель структурних етапів, організованих у вигляді 5 еволюційних кроків, кожен з яких є певним якісним перетворенням у порівнянні з попереднім. Саме таким, поетапним чином виконується розвиток компанії та її процесів, частиною яких є ризик менеджменту.

У ході руху (який може бути досить швидким, а може і розтягнутися на десятиліття), виконується:

- Вимірювання зрілості процесів;

- Оцінка їхньої продуктивності;

- Розробка та пріоритезація необхідних для розвитку заходів;

У міру досягнення окремих метрик, сформованих для моніторингу досягнення завдань, відбувається стабілізація окремих компонентів процесів, самих процесів та процесного оточення, за рахунок чого відбувається поступове підвищення продуктивності ризик-менеджменту.

Стандартно виділяють наступні 5 рівнів "зрілості", які можна співвіднести з певними рівнями ризик-менеджменту:

- Початковий

- Виробничі процеси ризик-менеджменту характеризуються тим, що створюються щоразу під конкретний проект;

- Визначено лише окремі частини процесів;

- Повна залежність від компетенцій окремих працівників;

- Повторюваний

- Встановлено основні процеси та активності процесів аналізу управління ризиками, які дозволяють піддати процесу моніторингу лише окремі стадії та етапи процесів ризик-менеджменту;

- Починає "кристалізуватися" окремі частини загальної системи роботи з ризиками;

- Певний

- Процес документований та стандартизований;

- Ризик-менеджмент інтегрований у загальний домен менеджменту підприємства;

- У всіх проектах використовуються "best practice" з аналізів та управління ризиками;

- Керований

- Весь домен ризик-менеджменту "покритий" кількісними метриками;

- Оптимізуючий

- Виконується постійне вдосконалення процесів;

- Реалізовано культуру аналізу та управління ризиками;

У разі, якщо керівництво організації приймає рішення про використання СММІ для розвитку процесів ризик-менеджменту, слід розумно інтерпретувати та використовувати рекомендовані методології практики. Надмірно швидке прагнення до досягнення більш якісних рівнів може призвести до збоїв у загальній системі менеджменту компанії та неузгодженості спільних дій.

Пропуск рівнів зрілості небажаний, тому що кожен попередній якісний рівень формує базис, необхідний для досягнення наступного рівня, "переступити", через який стоїть досить великих матеріальних та ресурсних витрат.

З підвищенням рівня зрілості зменшуються відхилення фактичних результатів ризик-менеджменту від тих, які спочатку заплановані. Це відбувається з таких причин:

- Мінімізація відхилень відбувається на більш високих рівнях зрілості, за рахунок дотримання контрольованих параметрів, що ідентифікуються метриками;

- Поліпшення результатів діяльності у зв'язку з підвищенням рівня зрілості організації;

Передбачається, що організації, що досягають найвищих рівнів зрілості CMMI, повинні мати процеси ризик-менеджменту, які здатні своєчасно виявляти інформаційні ризики та сприяти виробляти інформаційний продукт високої якості, з передбачуваними ресурсними витратами.

При цьому рекомендована методологія розвитку процесів аналізу та управління ризиками не є єдино правильною і правильною. Кожна компанія має право сама вибирати необхідні шляхи свого розвитку в галузі ризик-менеджменту. Головна умова, обрана стратегія має виконуватися у межах перетворень, вкладених у досягнення необхідних результатів.

Безперечною перевагою моделі СММІ є її поступова та цілеспрямована еволюція процесів.

Після того, як компанія, що застосовує ризик-менеджмент (усвідомлено або несвідомо) почне постійно застосовувати стандартизовані процеси роботи з ризиками (перехід з рівня "Повторюваний" на рівень "Визначений" в термінології CMMI) можна буде говорити про те, що в компанії з'явилася система управління ризиками рівня організаційної системи, яку мають слідувати всі відповідальні співробітники.

9.6. Управління ризиками на рівні компанії загалом

Коли організація приходить до необхідності управління ризиками на певному рівні зрілості, важливо розуміти, що ефективність управління на тривалому тимчасовому інтервалі визначатиметься не так ризик-менеджментом, а більшою мірою загальним рівнем розвитку всіх напрямків та функціональних характеристик підприємства та процесами, що підтримують заданий рівень.

Для досягнення певного якісного рівня роботи з ризиками, на якому стає можливим превентивно управляти ризиками та коригувати розвиток ризикових ситуацій, тема комплексної програми, побудованої на основі системи з аналізу та управління ризиками, розглянута нами у попередніх лекціях, знову доводить свою актуальність та затребуваність. Нагадаємо, що ми зазначали той факт, що ризик-менеджмент стане ефективним напрямком у діяльності організації лише в тому випадку, якщо складові його процеси "пронизуватимуть" підприємство в цілому і виконуватимуться із заданим рівнем якості та професіоналізму. Якщо в системі менеджменту організації є "дірки" пов'язані з розбіжністю бачення керівництва компанії поточного стану розвитку управлінських процесів та їх актуальним станом, стратегії та тактики розвитку, тоді можна буде поставити під сумнів успішність реалізованих процесів.

Статистика , побудована з урахуванням аналізу досвіду успішних компаній демонструє що з виконанні наступних умов досягається прийнятний результат домену аналізу та управління ризиками лише на рівні підприємства:

- Постійний відкритий діалог про ризики з усіма зацікавленими сторонами;

- Постійний обмін "прозорою інформацією" із зацікавленими сторонами, а також надання їм необхідних відомостей про рішення та корпоративні цінності компанії;

- Керівництво грає провідну роль визначенні цілей системи управління ризиками;

- Розроблено та впроваджено єдину для всієї організації систему управління ризиками;

У висновку до цієї частини зазначимо, що успішний старт у побудові корпоративної культури управління ризиками починається саме з усвідомлення керівництвом необхідності процесів ризик-менеджменту як активностей, що дозволяють досягти конкурентної переваги на ІТ ринку товарів та послуг та стати лідерами у своєму продуктовому сегменті.

9.7. Культура управління ризиками

Поступово, до кінця нашого курсу, ми підходимо до того, що другорядною метою розвитку ризик-менеджменту є поступове створення культури управління ризиками, яка має стати наступницею комплексної програми управління ризиками в результаті поетапних, еволюційних змін у процесах організації.

Ефективність процесів, які будуть в основі фундаменту культури, ризик менеджменту, повинна постійно відстежуватися, контролюватись і при необхідності координуватися. Життєвий цикл та хід виконання необхідно проектувати зрозумілими та прозорими для фахівців та бізнес користувачів. Це є критичною умовою для їхнього супроводу та подальшого розвитку.

До значення культури ризик-менеджменту варто відноситися як до альтернативного напряму менеджменту організації, яке здатне замінити класичні схеми та види управління функціональних напрямків організації.

На основі культури буде можливо не лише здійснювати ефективне управлінняокремими областями діяльності організації, а й виховувати необхідні кадри, що визначають подальшу ефективність розвитку підприємства.

У моделі СММІ, розглянутої нами раніше, визначено рівні, через які має пройти розвиток організації, перш ніж вона зможе створити культуру ризик-менеджменту. Тому ще раз звернемо Вашу увагу на те, що не повинно бути якихось поодиноких радикальних, глобальних ініціатив з управління ризиками. , до розвитку культури управління ризиками Кожна ініціатива окремо може здаватися тривіальною та абсолютно несуттєвою, але в компанії з іншими вона дозволить закласти зерна базису ризик культури в головах керівників та співробітників.

При цьому ініціативи повинні породжуватися не стільки самими ризик-менеджерами, а співробітниками та керівниками функціональних напрямків, для яких здійснюється ризик-менеджмент.

Культура управління ризиками стає дієвою силою організації у той час, коли її починають обговорювати усім корпоративних рівнях з подальшими висновками з метою досягнення кінцевого результату певної активності.

9.8. Удосконалення процесів аналізу та управління ризиками

Удосконалення процесів аналізу та управління ризиками відбувається в контексті бізнес-цілей ризик-менеджменту і стратегічних планів організації, її організаційної структури, що використовуються в компанії технологій, соціального рівня працівників та багатьох інших факторів.

CMMI пропонує фокусуватися на аспектах процесів тотального управління якістю, але успішне вдосконалення процесів ризик-менеджменту передбачає також врахування суміжних питань поза рамками основних процесів (наприклад, проблеми з персоналом, ..). При цьому основою для проведення вдосконалювальних процедур є інформація, отримана в ході моніторингу основної діяльності, проаналізована відповідно до наявної програми та представлена у вигляді обґрунтування, необхідного для підкріплення додаткових дій щодо поступового переведення ризик-менеджменту на наступний рівень зрілості.

Робота з удосконалення процесу має бути націлена насамперед на потреби організації в контексті її бізнес-середовища, у певний момент часу, пов'язаний не лише з самою компанією, а й із зовнішніми факторами.

9.9. Підсумки

Незважаючи на велику кількість інформації про ризики, поточна ситуація показує, що такі поняття як - ризик, управління ризиками, аналіз ризиків, для їх практичного застосування, залишаються маловивченими, недостатньо обґрунтованими та адаптованими.

У вітчизняній та іноземній літературі досі немає єдиного розуміння терміна "ризик" і велика кількість вчених та фахівців досі дискутують про необхідність та сферу застосування дисциплін аналізу та управління ризиками. Подібна ситуація призводить до того, що актуальність робіт, пов'язаних з методологічним описом та обґрунтуванням даних про ризики та роботу з ними залишається дуже високою та затребувана широким колом фахівців та керівників.

Замислюючи наш курс, ми ставили собі за мету не так відкрити щось нове з домену ризик-менеджменту, скільки адаптувати наявну інформацію з вузькоспеціалізованих напрямків математики, психології, статистики, програмування і т.д. для їхнього розуміння всім фахівцям, зацікавленим у тому, щоб підвищити свою кваліфікацію в галузі ризик-менеджменту.

Також варто зазначити, що, незважаючи на те, що наш курс спрямований для вивчення фахівцям з галузі інформаційних технологій, при цьому ми доклали всіх необхідних зусиль для того, щоб у максимально можливих рамках абстрагуватися від сфери ІТ і зробити його придатним для вивчення подальшого застосування зацікавленим колегам із суміжних галузей науки та бізнесу.

У цьому курсі загальнодоступною мовою викладено принципи та поняття необхідні для того, щоб кожен бажаючий, який має невеликий досвід роботи в галузі інформаційних технологій та знання основних понять, доклавши незначні зусилля, зміг самостійно розібратися у наведеній інформації. Ми замислювалися, що цих висновків буде достатньо для того, щоб кожен колег зробив для себе власні висновки і прийняв подальше рішення про те, чи варто і, якщо варто, як рухатися далі. Сподіваємось, що нам це вдалося.

Бажаємо Вам постійного розвитку та вдосконалення у розумінні та застосуванні процесів аналізу та управління ризиками.

Як виховати культуру управління ризиками?

Чим детальніше та чіткіше описаний бізнес-процес, тим менше шансів, що якийсь ризик залишиться у тіні

Щорічна конференція «Ризик-менеджмент-2013: перезавантаження», що відбулася в середині травня в Москві, зібрала ризик-менеджерів найбільших компаній Росії та СНД. Слово «перезавантаження» у назві конференції не випадкове: цього року її організатором – компанією IC Energy – було задано абсолютно новий вектор для таких заходів. Протягом двох днів учасники ділилися практичним досвідом, обговорювали та разом вирішували наболілі теми та проводили ділові ігри.

Основними темами для обговорення на конференції стали питання культури управління ризиками, моделювання найістотніших ризиків, зв'язку між управлінням ризиками та бюджетуванням за допомогою сценарного аналізу та моделювання, автоматизації управління ризиками, а також ключові індикатори ризиків для операційних ризиків. Як зазначили організатори конференції, під час її проведення виявились дві цікаві тенденції. По-перше, ризик-менеджери дедалі більше уваги приділяють розвитку культури управління ризиками. А по-друге, виникла гостра потреба у кваліфікованих кадрах, здатних моделювати та фінансово оцінювати ризики.

Чому не помічають рожевого слона

Тема культури управління ризиками, на думку провідного конференції – менеджера з управління ризиками Фонду «Сколково» Олексія СИДОРЕНКА, на сьогоднішній день є, мабуть, найважливішою у ризик-менеджменті. Говорячи про ризик-культуру як про людську сторону ризик-менеджменту він, зокрема, зазначив: «Ми багато говоримо про сучасні методики, нові інструменти та модні підходи до управління ризиками в компаніях. Але ми ніби спеціально не помічаємо «рожевого слона в кутку кімнати». Цей англійський вираз застосовується, коли всі в аудиторії чудово розуміють, що є одне "але", але це "але" ніхто не озвучує і воно висить у повітрі. У разі під гігантським рожевим слоном мається на увазі культура управління ризиками. Всі підходи ризик-менеджменту ефективні настільки, наскільки розвинена культура управління ризиками в організації та наскільки важлива роль, яку ми, ризик-менеджери, граємо у розвитку цієї культури».

Проблема полягає у слабкій підтримці ризик-менеджменту зверху, з боку керівництва компанії. Керівництво може розуміти важливість впровадження, але не всі розуміють, що процес потрібно постійно підтримувати, підживлювати енергією та фінансами.

Лінійні менеджери компанії не дуже зацікавлені у тому, щоб ділитися інформацією про ризики. Ризик-менеджерам доводиться долати небажання співробітників розкривати таку інформацію, тому що слово «ризик» багатьма сприймається негативно і вони бояться понести відповідальність за те, що цей ризик виявиться.

Ще одна проблема пов'язана з тим, що ризик сприймається кожною людиною по-різному: відсутня єдина термінологія та класифікація ризиків. Потрібно пройти дуже великий шлях для того, щоб усі почали говорити однією мовою.

Існує думка, що управління ризиками – це прерогатива лише великих корпорацій. І навіть якщо робляться заяви про те, що керувати ризиками повинні всі організації, – чи багато відомо компаній малого та середнього бізнесу, які керують ризиками? Статистика виживання малого та середнього бізнесу наштовхує на сумні думки, зазначив Олексій Сидоренко.

На його думку, культуру ризик-менеджменту можна і потрібно розвивати. Один із важкопереборних бар'єрів полягає в тому, що люди бізнесу не дуже позитивно сприймають ситуацію, коли до них хтось приходить і намагається розібратися у їхніх справах. «Це сприймається як якесь посягання на їхню територію. Така реакція іноді виникає через страх. Люди психологічно не готові оцінити ризик у сфері своєї діяльності. Вони вважають, що якщо вони озвучать ризик, який існує, то їм буде провина, що вони допустили цей ризик. Людям потрібно просто пояснювати, що робота з виявлення ризиків запобігає покаранню, – зазначив Олексій Сидоренко. – Чим детальніше та чіткіше описаний бізнес-процес, тим менше шансів у власника ризиків, що якийсь ризик залишиться у тіні. На жаль, у нашій країні компаній, де існує чітка формалізація бізнес-процесів, поки що дуже мало. Помилка полягає в підході: ми часто починаємо займатися ризиками, але при цьому дуже слабко представляємо сам бізнес-процес. Це не лише особливість Росії, а й проблема, яка існує у всьому світі».

Як забезпечити залученість

Доповідь Олексія Косарєва, керівника департаменту управління ризиками КЕС-Холдингу (ЗАТ «Комплексні енергетичні системи»), була присвячена управлінню ризиками інвестиційних проектів – об'єктів капітального будівництва. На його думку, ключовими завданнями в управлінні ризиками є забезпечення залучення менеджменту до процесів ризик-менеджменту, своєчасна, повна ідентифікація та об'єктивна оцінка ризиків, а також формування та контроль застосування інструментарію щодо зниження ризиків.

Система управління ризиками складається з кількох етапів у певній послідовності. Перший етап полягає у виявленні ризиків (порушень). Другий етап включає аналіз ризиків і оцінку впливу ризиків на параметри проекту. Третій етап – це прийняття рішень щодо виконання/розроблення заходів щодо зниження ризиків (усунення порушень). Четвертий – контроль за виконанням заходів щодо зниження ризиків (усунення порушень).

Олексій Косарєв запропонував такий порядок ідентифікації ризиків: за кожним працівником підрозділу ризик-менеджменту закріплюється інвестиційний проект (об'єкт). Ризик-менеджер ідентифікує ризики кожного об'єкта професійним чином – за допомогою аналізу документів, візуального огляду з метою контролю відповідності обсягу та якості робіт вимогам проектно-кошторисної документації, контролю за дотриманням вимог до проведення робіт тощо; інтерв'ю з працівниками, задіяними під час реалізації проекту, і навіть з фахівцями суміжних підрозділів; анкетування працівників; організації "гарячої лінії".

Потім ризик-менеджер формує звіт про результати перевірок: описуються виявлені порушення, ризики, причини порушень (чинники ризиків), наслідки, ймовірність виникнення ризику (експертно) та збитки від реалізації, заходи щодо усунення ризику.

Виявлені ризики, сформульовані «технічною мовою», мають бути «перекладені» на «мову фінансів» для оцінки їхнього впливу на параметри проекту.

На етапі аналізу та оцінки ризиків ризик-менеджери визначають та аналізують прямі та непрямі наслідки виявленого ризику. Вони проводять вартісну оцінку збитків у разі реалізації ризику, а також розраховують вплив ризику на вартість та параметри проекту (термін реалізації, зміни по віхах усередині проекту тощо). З іншого боку, вони проводять аналіз процесів – як у межах конкретних об'єктів, і у інвестиційної діяльності загалом. Це включає в себе планування та організацію робіт, вибір підрядників, контроль виконання робіт та для цілей удосконалення бізнес-процесів управління інвестиціями та формування заходів щодо зниження ризиків.

Заходи щодо зниження ризиків формуються у двох напрямках. Перше – це усунення (недопущення) виявлених ризиків (порушень) у межах конкретних проектів. Друге – проведення заходів щодо зниження ризиків у рамках інвестиційної діяльності загалом.

Розробка/контроль виконання заходів щодо зниження ризиків проводиться за результатами розгляду звітів про ризики проектів. Органи керівництва видають доручення усунення конкретних ризиків (порушень) чи видають доручення розробити заходи для усунення (недопущення у майбутньому) ризиків. Ризик-менеджер консолідує рішення органів управління та організує контроль виконання заходів щодо зниження ризиків.

Платформа для комплексного управління ризиками

Дар'я Нехороших, представник з ризик-аналітики IBM Східна Європа/Азія, у своїй доповіді розповіла про рішення для автоматизації управління ризиками, які використовує компанія IBM.

«Коли ми дивимося, як оцінюються системи ринковими аналітиками, ми розуміємо, що є системи, які краще чи гірше підходять до тієї чи іншої ситуації. Я опишу ситуацію, для якої, на мій погляд, система, запропонована IBM Open Pages, підходить найбільш вдало», – наголосила вона.

Концепція реалізується за допомогою платформи GRC: Governanance (управління загалом), Risk (управління ризиками), Compliance (управління виконанням вимог та стандартів). В цілому, GRC-платформа означає комплексний підхід до управління ризиками. Ця глобальна концепція передбачає, що необхідно керувати ризиками та відповідністю вимогам зовнішніх та внутрішніх стандартів.

За словами Дарії Нехороших, інтегрована платформа управління ризиками та відповідності вимогам та стандартам складається з п'яти стандартних модулів рішення.

Перший модуль – управління операційними ризиками (Operational Risk Managenent – ORM). Інформаційні панелі Open Pages надають звітність про поточний стан ризику. Вони використовують сценарний аналіз, ключові індикатори ризиків (KRIs), базу даних втрат, що реалізувалися, і коригувальні дії.

Другий модуль – це керування внутрішнім аудитом (Internal Audit Management – IAM). До ключових можливостей IAM-модуля належать визначення, планування, проведення та звітність з аудиту в рамках усього бізнесу; відстеження та управління аудитом, етапами аудиту, робочими документами та розміщеннями: автоматизація всіх операцій за рахунок повністю налаштованих звітності та документообігу; ранжування ризиків, що виконується згідно з методологією аудиту.

Третій модуль – управління IT-ризиками та стандартами (IT Governance – ITG). Модуль OpenPages Information Technology Governance (ITG) відповідає за відповідність управління IT-ризиками бізнес-цілям.

Четвертий модуль – управління фінансовим контролем (Financial Control Management – FCM). Це рішення управління ризиками фінансової звітності. Ключові можливості FCM-модуля: автоматизований життєвий цикл виконання вимог, що включає розробку та документування всіх етапів від тестування до сертифікації.

П'ятий модуль – управління політиками та відповідністю вимогам регуляторів (Policy and Compliance Management – PCM). Це інтегроване рішення управління відповідністю як регуляторним, і внутрішнім політикам; підтримка оцінки ступеня відповідності вимогам та нормам на всіх рівнях (підприємства в цілому, процесу, бізнес-одиниці та ін.); управління політиками та процедурами; навчання та взаємодія; підтримка нормативної сертифікації та процесу аудиту.

У рамках системи можливі також «розширення» конфігурації платформи щодо конфіденційності, управління безперервністю бізнесу, управління ризиками постачальників і т.п.

Страхування як частина загальної корпоративної системи ризик-менеджменту

Виробнича діяльність підприємств супроводжується наявністю широкого спектра ризиків, реалізація яких має впливати на стійку роботу підприємств. Це повною мірою стосується і компаній нафтогазового сектора. На думку Андрія ЄЛОХІНА, начальника відділу страхування ВАТ «ЛУКОЙЛ», віце-президента РусРиску, ступінь захищеності активів компанії впливає також на можливість залучення інвесторів: «Будь-який інвестор, крім звичайних відомостей про підприємства компанії, повинен знати, наскільки підприємства безпечні та в яку суму може обійтися задоволення позовів третіх осіб за можливої аварії. У ринковій економіці страхування зазвичай є складовою управління промисловими ризиками і дозволяє значно зменшити залежність економіко-фінансового стану підприємства від них. Тому у будь-якій великій промисловій компанії виникає необхідність розробки стрункої та надійної системи забезпечення страхового захисту».

У компанії "ЛУКОЙЛ" основні вимоги до системи забезпечення страхового захисту визначено корпоративним документом. Нині система є сукупність спеціально розроблених економічно обгрунтованих процедур, закріплених як корпоративних і стандартів, обов'язкових всім органів управління підприємства. Процедури включають виявлення всіх (без винятку) ризиків, які здатні представляти загрозу бізнесу, тобто стабільності, стійкості компанії. Це означає виявлення та отримання кількісних характеристик ризиків з точністю, необхідної для їх використання у процесі бюджетного управління та безпосередньо процедури управління ризиками.

На думку доповідача, переваги кількісного аналізу ризику полягають у тому, що і страхувальник, і страховик бачать розмір максимально можливої шкоди, а страхувальник ясно розуміє, чому розмір страхової премії дорівнює певній величині. Крім того, страхувальник і страховик можуть об'єктивно оцінити вплив франшизи на величину премії.

За словами Андрія Єлохіна, сьогодні у компанії «ЛУКОЙЛ» сформувалися набагато жорсткіші, порівняно із загальноприйнятими, вимоги до розрахунку ризиків. У компанії розроблено та пройшли державну експертизу понад 500 декларацій промислової безпеки.

Організація ефективного страхового захисту неможлива без ідентифікації та кількісної оцінки ризиків; тісної співпраці з корпоративною службою промислової безпеки; оцінки ефективності превентивних організаційних та інженерно-технічних заходів щодо промислової безпеки; оцінки майна з метою страхування; ефективної процедури врегулювання збитків Така система страхового захисту забезпечує стійке функціонування та розвиток компанії та запобігає ризикам, що становлять загрози бізнесу, здоров'ю персоналу, а також майновим інтересам акціонерів та інвесторів, підкреслив віце-президент РусРиска.

У цілому нині конференція показала, що ризик-менеджмент у Росії у розвитку вийшов поза рамки окремих галузей. У банках, інвестиційних компаніях та на промислових підприємствах найчастіше використовуються одні й ті самі визначення та методи оцінки та управління ризиками. Це дозволяє говорити про те, що ризик-менеджмент став самостійним міждисциплінарним напрямом і компанії різних секторів економіки, поєднуючи зусилля, роблять свій внесок у розвиток ризик-менеджменту в Росії та у світі в цілому.

Стаття також доступна (this article also available):

Фінансування

Дослідження виконано за грантової підтримки Російського Фонду Фундаментальних Досліджень (відділення гуманітарних та суспільних наук), проект 16-02-00531а.

Дятлов С.А. , Щугорьова В.А. , Лобанов О.С.

Оцінка засобів управління ефективністю банківського ризик-менеджменту// Сучасні технології управління. ISSN 2226-9339

. - . Номер статті: 7704. Дата публікації: 2017-05-30. Режим доступу: https://сайт/article/7704/Вступ

Сучасна ситуація характеризується розгортанням глобальної фінансово-економічної кризи, трансформацією світової та національних господарських та фінансово-банківських систем, загостренням гіперконкурентної боротьби на світових ринках. Сьогодні назріла необхідність розробки нової парадигми, переходу до нової негентропійної моделі економічного розвитку, нової моделі управління ризиками за умов посилення глобальної інноваційної гіперконкуренції. Основною парадигмою банківського досвіду управління ризиками вважалося те, що захисна функція є в першу чергу функцією, що управляє, вимагаючи прийняття ключових рішень від топ-менеджменту для захисту банків від різних фінансових наслідків. Проте, менеджмент не зміг ефективно ефективно забезпечити рівень прийняття глобальних рішень настільки правильним, щоб і розвивати бізнес і, водночас, так само успішно знижувати втрати від ризиків. Потрібно було більш точне налаштування процесів. Стара парадигма вимагала переосмислення та модернізації.

Розвиток нових інформаційних банківських технологій, широке поширення електронних платіжних систем, активне запровадження віддалених сервісів обслуговування, багаторазове зростання банківських транзакцій, зокрема. за банківськими картами супроводжується зростанням ризиків хакерських атак, збільшенням кількості шахрайських схем з крадіжки коштів з рахунків клієнтів через інтернет. Так, 12-15 травня 2017 року було здійснено масштабну хакерську атаку (зараження комп'ютерним вірусом-вимагачем WannaCry) на комп'ютери та сервери компаній різних країн, у тому числі на електронні платіжні системи великих банків індустріально розвинених країн світу, включаючи Китай, Росію, США, країни ЄС.

Найважливішим інструментом зниження електронних уразливостей, ризиків та подолання цифрової нерівності у фінансово-банківській сфері є конвергенція інформаційних просторів, інститутів та сервісів державних та приватних електронних платіжних систем. Провідні банки стали впроваджувати у свої електронні банківські системи трирівневу лінію захисту, до якої були залучені не лише банківські менеджери, а й співробітники, що працюють з клієнтами (перша лінія захисту), ризик-менеджери банку (друга лінія захисту) та служба внутрішнього контролю (третя) лінія).

Система ризик-менеджменту, як будь-яка система, складається з елементів. Люди, процеси, інструменти та моделі. Вибудовування даної системи потребує чіткого розуміння цілей, які мають виконувати система. Цілі системи визначені вимогами регулятора, а також акціонерами комерційного банку. Саме собою досягнення цих цілей не означає, що система ризик-менеджменту працює ефективно. Виконання вимог регулятора — важлива і необхідна частина побудови системи, без якої існування комерційної організації, як мінімум, незаконне, але важливу роль відіграють цілі, які ставлять акціонери, розуміючи, що система ризик-менеджменту повинна захищати банк від непередбачених загроз, водночас не заважаючи бізнесу для виконання основних банківських завдань Побудова збалансованої системи цілей є дуже складною і дуже важливою частиною вибудовування взаємодії елементів системи управління ризиками.

Банку необхідно зрозуміти, який максимальний розмір ризику припустимий для ведення бізнесу, що дозволяє отримувати запланований дохід. Причому цей розмір може регулярно змінюватись та переглядатися залежно від поточної кон'юнктури та економічної ситуації. Такий розмір прийнято називати апетитом до ризику або ризик-апетитом.

Апетит до ризику можна визначити, як сукупний максимальний рівень ризику (можливих втрат) банку, який він готовий прийняти у процесі створення вартості, досягнення встановлених цілей, у тому числі цільового рівня прибутковості, реалізації стратегічних ініціатив та виконання своєї місії.

Система лімітів ризик-апетиту та порядок її функціонування мають бути зафіксовані у внутрішніх нормативних документах банку.

Якщо поставити завдання оцінити ефективність системи управління ризиками, необхідно визначити інструменти, які можна використовувати в даній системі для досягнення необхідних показників ризик-апетиту .

Мета дослідження– визначити та оцінити існуючі засоби управління ефективністю банківського ризик-менеджменту. На даний момент існує безліч різних інструментів, моделей, підходів та показників, які тією чи іншою мірою можуть оцінювати поточний стан ризик-менеджменту в російському банку, а також прямо чи опосередковано впливати на зміну цього стану. Об'єктом дослідження є акціонерний комерційний банк. Предмет дослідження – система банківського ризик-менеджменту.

Методи дослідження

Якщо розглянути більш докладно методи, які використовують російські банки, то для оцінки ефективності виділимо кілька інструментів, що використовуються в банках і які впливають на систему управління ризиками:

Показники:

- рентабельність капіталу з урахуванням ризику (RAROC);

- Ключові показники ризику.

- Застосування методів стрес-тестування;

- Самооцінка;

- Впровадження ризик-культури.

Кожен із цих показників чи методів є сучасним інструментом для оцінки та впливу на систему управління ризиками. Банки самі обирають, які із цих інструментів використовувати у своїй діяльності. Однією з поставлених завдань у межах дослідження є визначити інструменти, які потребують вдосконалення, у межах такої задачі, запропоновано і розроблено інтегральний показник, враховує особливості всіх інструментів, і навіть ті якості, які безпосередньо впливають систему ризик-менеджменту як бізнес-процесу.

Даний інтегральний показник розрахований експертно за допомогою бально-вагового підходу та методу експертних оцінок, запропонованого С.С. Бєліковим для оцінки якості системи ризик-менеджменту. Для оцінки системи інструментів С.С. Бєліковим було визначено 4 групи критеріїв:

- рівень документаційної бази,

- рівень взаємодії підрозділів та персоналу,

- рівень організації системи управління,

- рівень забезпечення безперебійної діяльності.

У цьому інструменти у цьому дослідженні поділялися на види ризиків. Розроблена система аналізу була заснована на 6 ключових критеріях:

- результативність,

- загальна економічність,

- раціональність та доцільність,

- надійність та функціональна адаптивність,

- відповідність нормам та стандартам,

- якість організаційного та інформаційного забезпечення.

На даний момент ці критерії не охоплюють повною мірою властивості інструментів, що безпосередньо впливають на систему управління ризиками. Запропонований метод пропонується доповнити та уточнити такими критеріями, характерними для сучасної стадії розвитку банківської сфери:

- рівень кореляції показника та фінансових збитків банку,

- наявність можливості автоматизованої системи, що дозволяє керувати інструментом та розрахунками, вартість, доступність,

- наявність можливості створення інтерфейсу і ролей на всіх рівнях персоналу в АС,

- наявність прозорої системи звітності та прийняття рішень,

- строгість апаратних математичних розрахунків (рівень формалізованості розрахунків),

- вплив крупності банку на показник чи інструмент,

- залежність інструменту від документів та інструкцій ЦП,

- міжнародна практика застосування інструменту,

- використання інструменту в ЦП для врахування своїх ризиків,

- інтеграція показника до персоналу банку (рівень охоплення),

- облік усіх видів ризику.

Тепер розглянемо дані інструменти та оцінимо їх за запропонованими критеріями (бали 1…10). Ваги запропоновані експертно на підставі опитування ризик-менеджерів з досвідом роботи в системі банківського ризик-менеджменту не менше 3 років та представлені у таблиці 1.

Таблиця 1 – Критерії оцінки інструментів

Рентабельність капіталу з урахуванням ризику (RAROC)

Одним із найбільш популярних показників як у зарубіжних банках, так і в російському банківському бізнесі є рентабельність капіталу з урахуванням ризику (Risk Adjusted Return on Capital, RAROC). Цей показник може використовуватися банками у межах системи управління ефективністю діяльності з урахуванням ризику (Risk Adjusted Performance Management, RAPM). RAROC розраховується за такою формулою (1):

Фактично, RAROC показує, скільки банк з урахуванням ризику заробляє у період карбованець споживаного капіталу.

RAROC виник у банківській галузі як досконаліша альтернатива класичному показнику рентабельності власного капіталу (Return on Equity, ROE). Для розрахунку RAROC бухгалтерські показники, що використовуються при розрахунку ROE і пов'язані з рівнем ризику, – витрати на резерви на можливі втрати та власні кошти (капітал) – замінюються на економічні показники, що більш об'єктивно відображають ризики, що приймаються: очікувані втрати (EL) та економічний капітал ( ECap, ЕК).

Завдяки цьому, порівняно з ROE RAROC, дозволяє більш детально аналізувати діяльність банку з точки зору співвідношення ризику та прибутковості, оскільки може бути розрахований на низьких рівнях сегментації.

У розрахунку RAROC використовуються як бухгалтерські показники, і економічні показники. При цьому важливо використовувати порівнянні компоненти розрахунку, взяті за один і той же період часу і отримані на підставі одного і того ж масиву позичальників або операцій.

Розрахунок та аналіз показника RAROC створює передумови для ефективнішого використання капіталу банку через його перерозподіл на бізнес-одиниці, що приносять найбільшу прибутковість з урахуванням ризику.

По-перше, RAROC дозволяє збалансовано та точково впливати на розвиток бізнесу. По-друге, RAROC дозволяє підвищити ефективність використання буфера капіталу (різниці між джерелами капіталу та вимогами до капіталу). По-третє, і в період надмірності капіталу, і в кризовий період, коли спостерігається дефіцит капіталу, використання RAROC допоможе обмежити/зменшити найефективніші напрями.

Бали за кожним критерієм та загальний підсумковий бал за інструмент представлені у таблиці 2.

Таблиця 2 - Оцінка інструменту RAROC

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Разом |

| 10 | 3 | 2 | 5 | 9 | 0 | 5 | 3 | 3 | 2 | 5 | 4,65 |

Ключові індикатори ризику

Ключові індикатори ризику (КІРи), як визначає їх назва, – це індикатори ключових ризиків, на які схильний банк. Вони є частиною інформації, яка служить індикатором схильності банку до того чи іншого виду ризику.

Ключовий індикатор ризику (Key Risk Indicator, KRI) – кількісний показник, що обчислюється із заданою періодичністю і використовуваний для оцінки поточного рівня ризику, співвідношення поточного рівня з допустимим (пороговим) значенням, визначення проблемних областей та запобігання можливим втратам шляхом розробки та впровадження превентивних заходів.

Виділяють три основні типи КІРів:

- Поодинокі КІРи. Наприклад, кількість незадоволених клієнтів.

- Змішані КІРи. Містять два і більше поодиноких КІРів, комбінованих з використанням відповідного алгоритму. Наприклад, співвідношення загальної кількості клієнтів та кількості незадоволених клієнтів дають рівень невдоволення клієнтів.

- Якісні КІРи. Такі КІРи, як «рейтинг аудиту», є оцінкою рівня ризику: «високий», «середній» або «низький».

Існують також індикатори, орієнтовані не так на втрати, але в бізнес-процеси. Наприклад, підвищену плинність персоналу банку важко співвіднести з якоюсь конкретною втратою, оскільки вона відображає процес. Подібні індикатори допомагають оцінити якість операцій для всіх видів ризику. Вони, як правило, теж історичні, оскільки інформують нас про те, що сталося, і не вказують, на чому варто зосередити зусилля у майбутньому.

Предикативними є індикатори оточення, такі як кількість скарг з боку клієнтів, задоволення персоналу своєю роботою, кількість проведених тренінгів для співробітників підрозділу.

У реальному житті існують тисячі всіляких КІРів, що відповідають основним процесам, напрямкам бізнесу, втратам та подіям, що відбуваються в банку, тому процес оцінки необхідно проводити, ґрунтуючись на історичних даних та застосовуючи статистичні методики, що виявляють взаємозв'язки між даними. Таким чином, в результаті успішно проведеного аналізу КИР залишаються найважливіші індикатори, ключові для даного виду ризику.

Насправді ефективне застосування індикаторів передбачає одночасне використання як історичних, і випереджаючих індикаторів. Чим більше вони специфічні і що точніше відбивають профіль відповідного ризику, тим більшу важливість має робота з індикаторами. Так звана «чутливість» індикатора відбиває ефективність його. Виміряти чутливість непросто, тому практично оптимальні порогові значення індикаторів ризику спочатку визначаються кількісно, та був коригуються у процесі моделювання.

Бали за кожним критерієм та загальний підсумковий бал за інструмент представлені у таблиці 3.

Таблиця 3 – Оцінка інструменту КІР

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Разом |

| 7 | 6 | 7 | 3 | 3 | 3 | 3 | 6 | 4 | 8 | 5 | 5,40 |

Стрес-тестування

Важливим інструментом оцінки впливу екстраординарних подій на фінансову стійкість банку може бути стрес-тестування. Цей інструмент дозволяє проаналізувати впливом геть банк особливо великих втрат, ймовірність понесення яких перебуває поза довірчого інтервалу, у якому банк розраховує свій економічний капітал. Під стресом розуміється встановлення макроекономічних чинників, які впливають банк, дуже несприятливих значень, зокрема значень негативніших, ніж прийняті для песимістичного сценарію бізнес-плану банку.

Стрес-тестування може здійснюватися на основі історичних та гіпотетичних сценаріїв. Виходячи з викладеного, можна дати таке визначення стрес-тестування — це оцінка ризик-показників та параметрів портфелів активів та пасивів в умовах малоймовірних, але можливих песимістичних сценаріїв, зокрема, з метою визначення достатності наявних у банку джерел капіталу для покриття потенційних збитків. Воно може здійснюватися як у розрізі окремих видів ризиків, і агреговано.

Стрес-тестування застосовується в різних сферах ризик-менеджменту для вирішення наступних різноманітних завдань:

- управління капіталом,

- управління ліквідністю,

- бізнес планування,

- управління портфелем,

- визначення ризик-апетиту.

Стрес-тестування дозволяє оцінити вплив песимістичних сценаріїв на всі основні показники діяльності банку: фінансовий результат і рентабельність, достатність капіталу, нормативи ліквідності, якість кредитного портфеля та ін. .

Бали за кожним критерієм та загальний підсумковий бал за інструмент представлені у таблиці 4.

Таблиця 4 – Оцінка інструменту стрес-тестування

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Разом |

| 3 | 2 | 2 | 4 | 3 | 6 | 0 | 8 | 6 | 3 | 7 | 4,25 |

Самооцінка ризиків та контролів

Самооцінка ризиків та контролів являє собою процес ідентифікації, опису та оцінки потенційних ризиків та пов'язаних з ними контролів. Хоча фундаментальні принципи проведення самооцінки у всьому світі досить добре розроблені, проте уявлення про кращий підхід на мікрорівні можуть сильно відрізнятися. Процес самооцінки насамперед призначений для ідентифікації та оцінки потенційних, а не поточних ризиків та інцидентів.

Насамперед процес самооцінки проводиться для ідентифікації та документації переліку найбільш істотних ризиків та пов'язаних з ними контролів, збільшення поінформованості бізнесу про ризики банку шляхом трансляції результатів самооцінки. Таким чином, основними цілями самооцінки є:

- виявлення суттєвих ризиків та недоліків у системах контролю, включаючи розробку індикаторів ризику та індикаторів контролю для моніторингу ризику та вироблення заходів для мінімізації ризику;

- підвищення інформованості про рівень операційного ризику та формування профілю ризиків банку, структурних підрозділів;

- формування вхідних даних для сценарного аналізу, моніторингу індикаторів ризику та моделювання вимог до капіталу на покриття операційного ризику.

Відповідно до загальноприйнятих світових стандартів самооцінка повинна проводитися не рідше ніж на рік.

Першим етапом самооцінки є визначення ступеня схильності банку до того чи іншого ризику. Схильність до ризику може бути визначена одним або декількома з наступних методів:

- інтерв'ювання уповноважених співробітників бізнесу, що оцінюється;

- анкетування;

- аналіз бази даних інцидентів операційного ризику (історичних даних);

- аналіз звітів третіх сторін (зовнішній та внутрішній аудит, регулятор, консультанти тощо);

- аналіз зовнішніх джерел даних, таких як преса та огляди світових практик;

- використання даних, доступних на внутрішньому порталі банку;

- проведення мозкового штурму у рамках семінарів.

Одним із найефективніших є останній метод. У ході семінарів залучаються представники структурних підрозділів, що включають як склад, що управляє, так і фахівців. Учасників запитують, що саме вони вважають своїми ризиками.

У процесі самооцінки, аналогічно оцінці ризику, оцінюється ефективність контрольних процедур (застосовується 5-позиційна шкала з оцінкою від нульової до високої ефективності). Спільно із загальною оцінкою впливу ризику оцінка ефективності контрольних процедур визначає рейтинг цього ризику.

Бали за кожним критерієм та загальний підсумковий бал за інструмент представлені у таблиці 5.

Таблиця 5 – Оцінка інструменту самооцінка ризиків та контролів

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Разом |

| 3 | 4 | 8 | 7 | 2 | 6 | 2 | 7 | 4 | 10 | 4 | 5,05 |

Ризик-культура

Незважаючи на те, що поняття ризик-культури з'явилося давно, чіткого та однозначного визначення даного терміна у банківській практиці як такого немає. Проте вже у 2016 році Банк Росії згідно з політикою Управління ризиками визнав ризик-культуру як один із найважливіших елементів системи управління ризиками. Так, згідно з регулятором, ризик-культуру можна визначити, як сукупність цінностей, переконань, розуміння, знань, норм поведінки та практик щодо ризиків організації та управління ними, що поділяються та приймаються всіма працівниками організації. Варто зазначити, що ризик-культура базується на цінностях та переконаннях людини, які можуть бути прийняті лише добровільно. Важлива відмінність від інших інструментів полягає в тому, що співробітника не можна змусити виконувати вимоги ризик-культури.

Дане визначення дає контур до розуміння що означає ризик-культура в організації, проте це визначення слабо формалізоване. Однією з головних проблем усіх організацій, які впроваджують підходи до ризик-культури, є відсутність методів параметричної оцінки, яка б дозволила оцінити рівень неформальних принципів та переконань.

Для більшості працівників співробітники, які працюю в системі управління ризиками, ризик-менеджери, представляються людьми зі специфічними математичними знаннями, які недоступні більшості. Рішення ризик-менеджерів можуть бути незрозумілими, особливо тим, хто виконує бізнес-функції. Ризик-культура пропонує подолати дані непорозуміння між ризик-менеджерами та іншими працівниками.

В умовах розвиненої ризик-культури кожен співробітник, по-перше, знає, чим займається і за що відповідає ризик-менеджер; по-друге, розуміє, що рішення ризик-менеджера також ґрунтуються на цілях благополуччя організації; по-третє, мотивований на практичне застосування рішень систем ризик-менеджменту.

Ризик-менеджмент, як будь-який інший керуючий процес, чітко регламентується. Організаційні структури, ролі, процедури, інструменти та моделі повинні працювати як злагоджений механізм. Але в сучасних важких економічних умовах опори на формальні механізми недостатньо для забезпечення стійкості системи ризик-менеджменту банку та її адаптивності до зовнішнього і внутрішнього середовища, що постійно змінюється. Надійно закрити можливі прогалини та сірі зони у нормативному регулюванні допомагають знання, цінності, принципи та переконання у сфері управління ризиками.

У банках, у сфері управління ризиками, часто домінують або формальні процедури, або неформальні принципи та переконання. Найбільш успішні банки розвивають і те, й інше.

Отже, розвиток ризик-культури – дуже важливий етап розвитку системи управління ризиками.

Насправді рівень ризик-культури змінюється від банку до банку. Якщо в організації досить сильна ризик-культура, ризик-менеджмент пронизує все: процеси, системи, управлінські рішення, моделі і т. д. У банках з менш розвиненою ризик-культурою ризик-менеджмент зводиться до формальних висновків та рекомендацій ризик-менеджерів, часто що не мають права голосу при прийнятті бізнес-рішень.

Таким чином, весь інструментарій ризик-менеджменту, хоч би яким досконалим він був, ефективний настільки, наскільки розвинена культура управління ризиками в організації.

Однією з причин повільного розвитку ризику-культури може бути слабка підтримка ризик-менеджменту з боку вищого керівництва організації. Розуміючи важливість застосування інструментів управління ризиками, керівництво який завжди усвідомлює, що ризик-менеджмент стосується як ризик-менеджерів, а й інших співробітників организации .

Ще один труднопреодолимый бар'єр розвитку культури ризик-менеджменту у тому, що у бізнесі нерідко пручаються спробам поглянути з їхньої дії під іншим кутом, передбачити альтернативні варіанти розвитку подій. Ось чому багато що має бути зроблено для правильної комунікації ролі ризик-менеджерів як партнерів та конструктивної противаги у процесі підготовки та прийняття бізнес-рішень.

На даний момент банки знаходяться на різних стадіях розвитку ризик-культури.

Період, що послідував за світовою фінансовою кризою 2008-2009 рр., став початком переходу світової банківської галузі до збалансованої ризик-культури. Набула розвитку концепція апетиту до ризику організації. Широке впровадження метрик, що поєднують у собі ризик та прибутковість, дозволило суттєво знизити градус конфлікту між бізнес-функціями та функціями ризик-менеджменту, об'єднавши їх загальними цілями на всіх рівнях організаційної ієрархії.

Але шлях найбільших світових банків до збалансованої ризик-культури виявився складним. Одні банки подолали труднощі, інші через недоліки ризик-культури припинили своє існування.

Поняття ризик-культури у великому банку орієнтоване на завдання, які ставляться перед працівниками у межах системи управління ризиками. Наприклад, у ПАТ Ощадбанк ризик-культура визначається як усталена у створенні система норм поведінки співробітників, спрямовану виявлення ризиків і управління ними. При цьому розроблена досить формалізована модель, що складається з чотирьох областей, яка описує цей інструмент і дозволяє з ним працювати – усвідомлення ризику, реагування, повага до клієнта, банку та собі та повна прозорість усіх процесів.

Бали за кожним критерієм та загальний підсумковий бал за інструмент представлені у таблиці 6.

Таблиця 6 – Оцінка інструменту ризик-культури

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Разом |

| 1 | 4 | 7 | 3 | 2 | 6 | 2 | 6 | 6 | 4 | 3 | 3,8 |

Підсумкова таблиця ефективності інструментів (1...10) представлена таблиці 7.

Таблиця 7 – Підсумкова таблиця ефективності інструментів

Висновок

Для кожного інструменту виведено інтегральний показник, який показує, наскільки цей інструмент може бути ефективним і в першу чергу застосований для оцінки та покращення системи банківського ризик-менеджменту.

Головний висновок, який можна зробити з цих розрахунків, що такий інструмент, як ризик-культура, найменш розвинений і цим затребуваний зараз на російському банківському ринку. Розрахунки показали, що зараз сильно домінують формальні процедури управління ризиками, а неформальним приділяється лише поверхневу увагу. Це зрозуміло тим, що неформальні інструменти складно параметризувати та застосовувати будь-які інформаційні технології. Але для сучасних банків, що ставлять перед собою завдання прогресивних методів управління ризиками, що досягають максимальної ефективності, необхідно розвивати як формальні методи управління, так і неформальні, що базуються на принципах та переконаннях.

Однією з основних та перспективних ефектів від розвитку банківської ризик-культури є вдосконалення системи управління операційними ризиками, т.к. саме такий вид ризику, де проявляються особливості людських поглядів та цінностей як з позитивного, так і з негативного боку, можна мінімізувати за рахунок розвитку інструментів тієї самої природи впливу.

бібліографічний список

- Дятлов С. А. Глобальна інноваційна гіперконкуренція як фактор трансформації світової економіки // Філософія господарства. - 2010. - № 4. - С. 113-131.

- Дятлов С. А. Таргетування інфляції та ефект Гудхарта / World Science: Problems and Innovations: збірник статей VIII міжнародної науково-практичної конференції. У 2 частинах. Ч. 2. - Пенза: МЦНС «Наука та Просвітництво», 2017. - С. 163-167.

- Дятлов С. А., Лобанов О. С. Конвергенція інформаційних просторів як фактор зниження цифрової нерівності в Євразійському економічному союзі // Регіональна економіка та управління: електронний науковий журнал. ISSN 1999-2645. - № 2 (50). Дата публікації: 2017-04-11.

- Лобанов О. С. CASE-технології проектування інформаційних систем// У збірнику: Інформаційні технології в економіці, управлінні та освіті. - Санкт-Петербург. - 2010. - С. 298-299.

- Лобанов О. С. Економічне обґрунтування застосування програмних рішень, що реалізують функцію бюджетування в організаціях// У збірнику: Застосування результатів дипломного проектування студентів вузів Санкт-Петербурга на користь соціально-економічного розвитку міста. - Санкт-Петербург. - 2010. - С. 95-99.

- Лобанов О. С., Артем'єв А. В., Томша П. П. Поділ інформаційних систем на підкласи як основа раціоналізації інформаційного простору // Міжнародний науково-дослідний журнал. = Research Journal of International Studies. - 2014. - № 6-2 (25). - С. 20-21.

- Лобанов О. С., Рябцев І. В. Моделювання бізнес-процесів у середовищі Casewise// У збірнику: Розвиток економіки Росії: інноваційне майбутнє. - Санкт-Петербург. - 2007. - С. 83-84.

- Лобанов О. С., Рябцев І. В. Стратегічний менеджмент та його підтримка засобами Carewise на прикладі BSC // У збірнику: Модернізація російської економіки та суспільства у контексті національно-державних та загальносвітових змін. - Санкт-Петербург. - 2008. - С. 92-97.

- Міжнародна конвергенція виміру капіталу та стандартів капіталу: Уточнені рамкові підходи, 2004. – режим доступу: http://www.cbr.ru/today/ms/bn/basel.pdf.

- Мельникова Є. Ф., Лобанов О. С., Баша Н. В. Пріоритезація проектів в інжиніринговій компанії як інструмент прийняття оперативних управлінських рішень // Міжнародний науково-дослідний журнал = Research Journal of International Studies. - 2014. - № 8-1 (27). - С. 65-66.

- Мінаков В. Ф., Лобанов О. С., Артем'єв А. В. Кластери споживачів телекомунікаційних сервісів// Міжнародний науково-дослідний журнал = Research Journal of International Studies. - 2014. - № 6-1 (25). - С. 60-61.

- Мінаков В. Ф., Лобанов О. С., Остроумов А. А. Розгортання хмарної інфраструктури в регіональному інформаційному просторі // Науковий огляд. - 2014. - № 11-1. - С. 103-106.

- Сазикін Б. В. Управління операційним ризиком у комерційному банку. - М.: Вершина, 2008. - C. 272.

- Соціально-економічна трансформація господарської системи Росії. Колективна монографія. Санкт-Петербург, 1997.

- Щугорьова В. А. Критерії та необхідність впровадження автоматизованої системи управління операційними ризиками в російському банку. Приклади рішень// Міжнародний науково-дослідний журнал = Research Journal of International Studies. - 2015. - № 3-3 (34). -С. 94-96.

- Щугорьова В. А., Баша Н. В., Мінаков В. Ф. Концептуальна модель впливу ризик-культури на ефективність управління бізнесом банку // Економіка та менеджмент систем управління. - 2016. - Т. 19. - №1.3. - С. 352-358.

Про журнал

Московський технологічний університет

Інститут інноваційних технологій та державного управління

Ризик-культура є одним із основних складових прогресивного розвитку банківських інститутів. Ризик-культура постійно еволюціонує та призвела до створення збалансованої ризик-культури.

Moscow University of Technology

Institute of Innovative Technology and Public Administration

Risk culture є одним з основних компонентів прогресивного розвитку банківських інститутів. Risk culture is constantly evolving and has led to creation of a balanced risk culture.

Кудоярів Л.В. Ризик-культура як важлива складова оптимального функціонування Банку // Гуманітарні наукові дослідження. 2016. №12 [Електронний ресурс]. URL: http://human.snauka.ru/2016/12/18109 (дата звернення: 28.09.2017).

Останнім часом дедалі більше фінансових організацій розвивають чи намагаються розвинути (розробити) у своєму внутрішньому устрої певні підходи до такого поняття як «ризик-культура».

Ризик-культура у банківській установі – це дбайливе ставлення до управління ризиками з боку всіх співробітників організації з метою максимального отримання прибутку та мінімізації втрат. Ризик-культура – цінності, переконання, розуміння та знання у сфері управління ризиками, що поділяються та застосовуються співробітниками організації на всіх рівнях.

Ризик-культура еволюціонує і сьогодні призвела до створення концепції збалансованої ризик-культури.

Можна виділити такі етапи розвитку:

1. До 1990-х років: виконання вимог регулятора – ризики розглядалися виключно у контексті дотримання вимог регулятора;

2. 1990-і роки: максимізація виручки/частки над ринком – ризики розглядалися як функції контролю та як перешкода для Бізнесу та вищого менеджменту;

3. 2000-ті роки: максимізація прибутку – ризики розглядалися як частина витрат Банку;

4. Після 2008-го року: збалансована культура – у підрозділів Бізнесу та Ризиків загальні цілі для досягнення, побудовано оптимальне співвідношення ризику та прибутковості.

- Правильне ставлення «нагорі»: наглядова рада та топ-менеджмент подають приклад правильного ставлення до ризику та дотримання основних цінностей організації.

- Підзвітність: співробітники на всіх рівнях приймають основні цінності та підходи до управління ризиками, усвідомлюють відповідальність за свої дії та нехтування ризиком.

- Ефективне реагування на зміну макрооточення: внутрішнє середовище дозволяє приймати ефективні рішення у відповідь на зовнішні виклики, сприяє відкритому та конструктивному діалогу.

- Засоби заохочення: всіх рівнях використовуються фінансові і нефінансові стимули.

Базель виділяє три ключові елементи високої Ризик-культури:

- Система управління ризиками: значуща роль наглядової ради в управлінні ризиками, уніфікована методологія ризик-менеджменту, впроваджена та ефективно працює система «трьох ліній захисту», значні ресурси, незалежність та внесок підрозділів ризиків та внутрішнього аудиту в управлінні ризиками.

- Апетит до ризику: ризик-культура розглядається як стратегічна перевага Банку, апетит до ризику ефективно каскадується в операційні ліміти, стратегія розвитку Банку та бізнес-плани пов'язані з апетитом до ризику.

- Система компенсацій: ризик-культура відображена у правилах та економічних стимулах, матеріальна мотивація враховує рівень розвитку ризик-культури.

У банках у сфері управління ризиками часто домінують або формальні процедури, або неформальні принципи та переконання. Найбільш успішні фінансові компанії розвивають те й інше, домагаючись наступних характеристик у роботі:

Ризик-культура пронизує організацію та визначає дії працівників;

Ризик-обачна поведінка Бізнес-підрозділів;

Посилення методологічної та експертної функції Ризик-підрозділів;

Дія через комунікації.

Але незважаючи на глобальну еволюцію ризик-менеджменту, багато організацій досі не сформували збалансовану ризик-культуру.

Як і раніше, актуальними залишаються такі типи ризик-культур:

1. Наголос на обсяги та доходи;

2. Наголос на рентабельність (JPMorgan, HSBC);

3. Неприйняття збитків за всяку ціну;

4. «Голову в пісок»;

5. Збалансована культура (Goldman Sachs).

Ризик-культура заснована на спочатку партнерській формі організації та посилена шляхом цілеспрямованих управлінських рішень та дій:

- Відображення активів та пасивів у балансі за ринковою вартістю mark-to-market. Дозволяє оперативно управляти ризиками та приймати «ринкові рішення».

- Основою сильної ризик-культури є організаційна структура. Керівні комітети ескалують проблеми вищому керівництву у встановлених випадках, а управлінські рішення піддаються всебічній оцінці на щоденній основі.

- Основи ризик-культури закладено в ідеології партнерства. Pre-IPO серед керівництва та співробітників створило сильне почуття причетності до результатів діяльності компанії.

Прикладом найкращої практики розвиненої ризик-культури є організація Goldman Sachs.

Масштаби діяльності лежать в основі винагороди

Ротація співробітників та менеджменту між Бізнес- та Ризик-підрозділами

Контролюючі підрозділи мають аналогічні з Бізнес-підрозділами статус, престиж та компенсації.

Комітети з ризиків щодня звітують перед вищим колегіальним органом

Прикладом негативної практики ризик-культури може бути компанія Bear Stearns (BS). Незважаючи на аналогічну Goldman Sachs (GS) систему партнерства, організаційна структура BS була побудована з окремих «закритих» блоків. Відсутнє чітке уявлення про сукупність ризиків у діяльності компанії, їх структурі та величині, також не було розуміння цілей, завдань та повноважень Головного комітету з ризиків. Відмінністю також виступало те, що функція ризиків була спрямована на виявлення шахрайства, а не оцінку та управління ризиками, а застосування процедур ризик-менеджменту було дуже обмежене. Фронт-офіс BS не проводив реальної оцінки ризиків перед укладанням угод.

Її основи та приклади реалізації такі:

Аналіз ризиків зводився до верифікації цін, низька якість ризик-звітності

Рішення не погоджені з рівнем ризику та лімітами

Функції ризик-підрозділів зводилися до моніторингу та контролю

Рівень компенсацій, а також статус суттєво нижчий, ніж у Фронт-офісі

Неефективні управлінська звітність та структура колегіальних органів не підтримували процеси аналізу стратегічних ризиків та прийняття рішень

Щодо самої моделі побудови системи захисту в управлінні ризиками ключова роль приділяється першій лінії. Схематично система повинна виглядати так (Три лінії захисту):

1. Перша лінія захисту – Бізнес:

Вбудовані в бізнес-процеси процедури ризик-менеджменту застосовуються свідомо та без вилучень

Прийняття рішень з урахуванням оптимізації ризику та прибутковості

Дотримання апетиту до ризику, лімітів та ресурсних обмежень

Відповідальність за ухвалення ризиків.

Приклади:візуальна оцінка Позичальника під час роздрібного кредитування.

У корпоративному кредитуванні - пошук позичальників з найкращим профілем ризику, повна ідентифікація ризиків позичальника / угоди.

2. Друга лінія захисту – Ризики:

Побудова процесів, моделей, інструментів

Незалежна експертиза прийнятих Банків ризиків

3. Третя лінія захисту – Аудит:

Комплексний аудит систем керування виділеними групами ризиків.

В результаті впровадження раціональних підходів для досягнення високого рівня ризик-культури відбувається таке:

- Бізнес-підрозділи не бояться ідентифікувати реальні ризики щодо операцій і пропонують адекватні заходи щодо їх зниження. Взаємодія між Бізнес-блоком та Ризиком-блоком відбувається в атмосфері партнерства.

- Бізнес-підрозділи зацікавлені у реальній ідентифікації ризиків та допомагають Ризик-підрозділам налаштовувати ризик-моделі.

Бізнес-підрозділи та Ризик-підрозділи не бояться визнавати свої помилки та націлені на діалог.

Bears Stearns до іпотечної кризи 2007 року був п'ятим за величиною інвестиційним банком США. У березні 2008 року опинився у передбанкрутному стані та був поглинений банком JPMorgan Chase.

- А.Г. Гузнов, «Основні правові проблеми реалізації Базеля II у Росії» - http://www.cbr.ru/publ/moneyandcredit/guznov.pdf

- Інформація, надана на офіційному сайті Голдман Сакс http://www.goldmansachs.com/s/bsc-2013/index.html

- Офіційний сайт Базельського комітету з банківського нагляду http://www.bis.org/index.htm

Зв'язок із автором (коментарі/рецензії до статті)

Залишити коментар

Якщо Ви ще не зареєстровані на сайті, Вам необхідно зареєструватися:

2017. Електронний науково-практичний журнал «Гуманітарні наукові дослідження».

Сутнісні аспекти поняття ризику у бізнесі

Понад п'ятнадцять років у вітчизняній управлінській науці та практиці активно застосовується ризик-менеджмент, що прийшов до нас із західної методології. Останнім часом все частіше говорять про ризик-культуру в управлінні, яка передбачає оцінку ризиків при прийнятті будь-якого управлінського рішення. Таке явище, як ризики підприємства, в даний час активно використовується не тільки в операційній діяльності. Робота з ними стають невід'ємною частиною процедур інвестиційного планування та проектної діяльності. І ми маємо ближче познайомитися з поняттям ризику перед розглядом питань управління ними.

Історія та зміст поняття ризику

Історичні джерела свідчать, що людська цивілізація осмислювала небезпеки та активно намагалася знайти способи роботи з ними здавна. Так, ще в стародавньому Вавилоні (3-4 тисячі років до н.е.) існувала практика страхування морських суден, заснована на простих методах аналізу. Практичний початок страхування життя було покладено за часів Римської імперії. Систематичні дослідження у сфері аналізу природи та сутності ризику почалися набагато пізніше під час зародження буржуазного устрою господарювання (кінець XVII століття, англійський математик, демограф Еге. Галлей).

У міру розвитку цивілізації та виробничих відносин у комерційно-діловій сфері великі уми економічної думки все більше звертали увагу на зв'язок між прибутком та ризиком. Вперше про це написав Адам Сміт у своїх працях, а згодом цю ідею підхопили й інші автори. У своїй роботі «Економічний спосіб мислення» американський економіст Пол Хейне зазначав, що умовою виникнення прибутків у компаній є невизначеність та супутній їй ризик. Зародження та активний розвиток галузі наукового знання у сфері вивчення ризиків та управління ними починається з другої половини XX століття в епоху науково-технічної революції. Нижче наводяться дві схеми, перша з яких демонструє версії походження слова "ризик", а в другій наводяться визначення, дані кількома авторами в різний час.

У цій статті ми розглядаємо сутність ризику у його діловому аспекті. Цивільний кодекс РФ в абзаці третьому п.1 статті 2 визначає підприємницьку діяльність як самостійну, що здійснюється на свій ризик, спрямовану на систематичне отримання прибутку. З погляду прагматики, під ризиками комерційної організації ми розумітимемо можливість (імовірність) настання певної події. Мається на увазі подія, за фактом якої суб'єкт, який прийняв рішення, може або втратити свої ресурси частково або повністю, або недоотримати очікувану вигоду, або понести додаткові фінансові та матеріальні витрати.

Науковий підхід дозволяє поглянути на умови виявлених загроз ширше з позиції перспектив фінансових результатів, відхилень в очікуваному ряді подій та з позиції ймовірнісної оцінки виникнення негативних наслідків. У кожному разі, слід пам'ятати, що немає ризику без прийнятого рішення, і немає об'єкта ризику без суб'єкта його прийняття. У цьому полягає первинний двоякий погляд на аналізоване явище та його умови. Менеджмент організації складає суб'єктивний чинник ризику. Реальні ділові події та факти, що мають можливість відбуватися за несприятливими сценаріями, становлять об'єктивну сторону. Подвійний характер явища визначається і суб'єктивною, і його об'єктивною сторонами.

Склад показників ризику комерційної організації

Характеристики ризику, як його особливі властивості, демонструють та забезпечують зв'язок між його оцінкою та ранжуванням. Характеристики розрізняють стандартні математичні, базові та загального плану. Серед стандартних математичних показників, що ґрунтуються на теорії ймовірності, виділяються:

- математичне очікування;

- дисперсія;

- коефіцієнт варіації;

- коефіцієнт кореляції.

Все, що може статися, зазвичай відбувається. І з оцінки основних властивостей встановлених загроз слід від кінця процесу. До цього добре підходить приказка-метафора: «Якщо на спектаклі на стіні висить рушниця, то в останньому акті вона обов'язково вистрілить». Щоб розглянути майбутні події, треба зазначити основні закономірності, які виражаються в характеристиках ризику. З позиції перспектив об'єкта, що обумовлюються прийнятим рішенням, виділяють три базові ризикові характеристики.

- Альтернативність. Завжди є кілька варіантів вирішення, сама суть виявленої небезпеки передбачає цю характеристику. Якщо ж вибір неможливий, то ризик втрачає значення для розгляду.

- Суперечливість. Якщо рішення менеджером приймається без урахування основних закономірностей розвитку та в умовах неповної інформації, виникають різноманітні витрати та негативні наслідки. Водночас ризик є прискорювачем технічного та соціально-економічного прогресу.

- Невизначеність. Поняття невизначеності та ризику формується з урахуванням їхнього нерозривного зв'язку один з одним. Встановлена загроза як явище означає знаходження умови для зняття невизначеності, яка, втілюючи відсутність однозначного розуміння результату, замінюється певною ясністю.

Невизначеність зовнішнього та внутрішнього середовища організації по відношенню до прийнятого рішення формує об'єктивні та суб'єктивні причини ризику, що забезпечують у свою чергу його двоїстий характер. Три форми невизначеності об'єктивного якості залежить від волі осіб, які приймають рішення. Наприклад, протидія конкурентів може бути спрямоване на завдання збитків торговій марці організації в активній або пасивній формі. І ці події об'єктивно від нас не залежать.

Умови суб'єктивних причин ризику, на відміну об'єктивних підстав, завжди є з можливістю певної корекції. Наприклад, може бути поставлене завдання щодо зменшення обмежень менеджера, яке вирішується організаційними та технічними засобами. Крім базових характеристик, ми також можемо назвати й інші специфічні якості, що підлягають обліку в роботі з загрозами:

- економічна природа;

- ймовірність виникнення;

- об'єктивність прояву;

- варіабельність рівня;

- передбачувані наслідки;

- суб'єктивність оцінних процесів;

- наявність аналізу;

- значимість.

Подвійний характер впливу на можливості виражений у наведеній нижче моделі впливу об'єктивних та суб'єктивних факторів.

Особливості функцій ділового ризику

Для роботи з ризиком та невизначеністю, пов'язаною з ним, важливо розуміти функції, що виконуються ризиком у бізнес-діяльності. Розглянемо чотири основні функції ризику.

- Інноваційна функція. Як ми знаємо, задач, що не вирішуються, не існує. Є питання ціни. І способів вирішення будь-якого завдання – безліч. Те саме можна віднести і до ймовірності негативних наслідків. Виявлений ризик відіграє стимулюючу роль пошуку абсолютно нових шляхів вирішення проблем, виконуючи свою так звану «інноваційну функцію». На Заході навіть виник спеціальний термін – інноваційне ризикове господарювання. Погодьтеся, що часто блискучі бізнес-ідеї залишаються невтіленими через супутні загрози. Разом з тим, новаторсько знайдені унікальні рішення у ризиковій парадигмі господарювання здатні привести виробництво та маркетинг у найефективнішу форму, від якої можуть виграти всі учасники економічної взаємодії.

- Захисна функція. Умови, за яких помилки менеджменту є допустимими, з огляду на те, що вони виникають єдиний раз, і з них робляться висновки, є оптимальними для низки корпоративних культур сучасних організацій. Особливість захисної функції ризику у тому, що підприємливим керівникам забезпечуються правові та економічні гарантії, які виключають покарання. Йдеться про випадки реалізації невдалих сценаріїв за розрахованими ризиками, відпрацьованих із дотриманням певних умов. Помилка розглядається не як ознака некомпетентності, а як допустимий супутник самостійності відповідальної особи, яка розвиває себе і дбає про справу.

- Регулятивна функція. Ризик бізнесмена та керівника пов'язаний із знаходженням часто нетривіальних способів вирішення складних завдань. Одна із сторін регулятивної функції полягає у конструктивній формі, яка передбачає здатність ділової людини ризикувати в ім'я успішного результату діяльності. Але, як у будь-якої медалі, така здатність має іншу межу – авантюризм і самовпевненість, що стосуються антидобродійних аспектів особистості лідера. І це проявляється деструктивна форма цієї функції. Важливо знаходити середину. Ризик служить гарною опорою регулювання та саморегулювання дій керівника стосовно виявленим можливостям несприятливих наслідків.

- Аналітична функція. Ця функція дозволяє вибирати оптимальні шляхи зниження ризику зі сформованого складу альтернатив. Зміст та складність управлінського рішення визначають глибину та широту аналітичної роботи з загрозами. Під час вирішення великих проектних завдань зростає трудомісткість аналізу ризиків, які займають цілий розділ проектної роботи. У той же час, прості та типові рішення дозволяють більше спиратися на досвід та інтуїцію керівника.

Сучасні концепції ризику

У попередніх розділах ми визначилися з поняттям та наслідками ризику для підприємства, встановили основні його причини та розібрали функції, які він виконує. І далі виникає природне питання: що з цим робити? Вирішувати це питання можна, маючи відповідну концепцію. Концепція ризику означає наявність системи поглядів, що виражають розуміння явищ і процесів, пов'язаних з виявленою небезпекою, що осмислюються у напрямі її зниження чи виключення. Під концепцією ми розуміємо:

- систему поглядів;

- основний визначальний задум, провідну думку.

Наше осмислення стосується концепції ризику з позиції економічної теорії стосовно діяльності комерційної організації. Ще в недавньому минулому у світовій теорії та практиці базовою вважалася концепція абсолютної безпеки чи нульового ризику. Проте численні реальні події показали її неспроможність. Безпрецедентне ускладнення та прискорення виробничих процесів, комунікаційне та транспортне різноманіття призвели до лавиноподібного зростання факторів і буквально змусили змінити підхід щодо постійно виникаючих загроз.

В даний час прийнята та активно розвивається концепція прийнятного ризику. Виходячи, насамперед, з економічних міркувань, його прийнятність має бути обґрунтованою. Сутність концепції у тому, що з ухваленні рішення зважуються однією «чаше терезів» можливості (вигоди), але в інший – небезпеки (втрати). У рамках цієї парадигми аналіз ризику та розробка заходів щодо його зменшення до прийнятного рівня призводять до прийняття рішень, що дозволяють ризик для суб'єкта господарської діяльності у допустимих межах.

Мета концепції полягає в тому, щоб завжди або майже завжди знаходити прийнятне рішення в умовах ризику, що розглядається. Справжня концепція реалізується у три етапи.

- Виявлення факторів, що виникають загроз. Ризик ідеї, задуму завжди представляється першому етапі великим.

- Вимірювання, оцінка виявлених чинників. За рахунок підвищення готовності до несприятливих наслідків ризик починає зменшуватись.

- Розробка заходів щодо зменшення небезпеки факторів ризику.

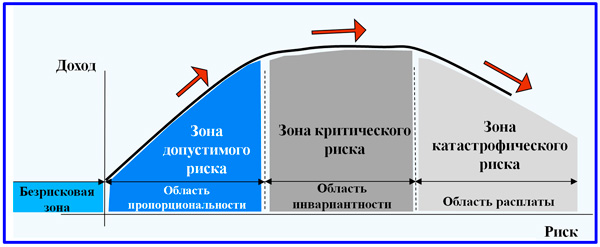

У бізнес-діяльності через її специфіку найбільш ризикові рішення призводять до найкращих результатів. Це справді так, але для певного співвідношення майбутнього доходу та відповідного йому ризику. Розглянемо пропоновану далі схему динаміки прибутковості для трьох областей: пропорційності, інваріантності та «розплати». Область пропорційності каже нам, що, зазвичай, у середньому ризикові рішення призводять до того, що дохідність зростає. Але завжди настає момент, коли зростання небезпеки не призводить до зростання доходу. Тому ризикувати треба, уникаючи виходу в зону інваріантності.

У статті ми познайомилися з поняттям ризику. Ризик-культура поступово охоплює всі сфери людської діяльності. Навіть уявити складно, наскільки змінився навколишній світ за останні 20 років саме з позиції лавини загроз і небезпек. Бізнес став у десятки разів інтенсивнішим і жорсткішим, низка подій, у тому числі негативної якості, виникає часом миттєво і масштабно. І лише завдяки тому, що ризикологія вийшла за межі голої теорії у практичну площину, ми маємо можливість сміливо приймати виклики часу та вирішувати складні завдання високого рівня, включаючи проектну інноваційну реалізацію.

Увага, тільки СЬОГОДНІ!РИЗИК-КУЛЬТУРА ЯК ВАЖЛИВА СКЛАДНА РАЦІОНАЛЬНОГО ФУНКЦІОНУВАННЯ БАНКУ

Кудояров Леонід Владиславович

Московський технологічний університет

Інститут інноваційних технологій та державного управління

Анотація

Ризик-культура є одним із основних складових прогресивного розвитку банківських інститутів. Ризик-культура постійно еволюціонує та призвела до створення збалансованої ризик-культури.

RISK-CULTURE AS AN IMPORTANT COMPONENT OF A RATIONAL OPERATION OF THE BANK

Kudoyarov Leonid Vladislavovich

Moscow University of Technology

Institute of Innovative Technology and Public Administration

Abstract

Risk culture є одним з основних компонентів прогресивного розвитку банківських інститутів. Risk culture is constantly evolving and has led to creation of a balanced risk culture.

Останнім часом дедалі більше фінансових організацій розвивають чи намагаються розвинути (розробити) у своєму внутрішньому устрої певні підходи до такого поняття як «ризик-культура».

Ризик-культура у банківській установі – це дбайливе ставлення до управління ризиками з боку всіх співробітників організації з метою максимального отримання прибутку та мінімізації втрат. Ризик-культура – цінності, переконання, розуміння та знання у сфері управління ризиками, що поділяються та застосовуються співробітниками організації на всіх рівнях.

Ризик-культура еволюціонує і сьогодні призвела до створення концепції збалансованої ризик-культури.

Можна виділити такі етапи розвитку:

1. До 1990-х років: виконання вимог регулятора – ризики розглядалися виключно у контексті дотримання вимог регулятора;

2. 1990-і роки: максимізація виручки/частки над ринком – ризики розглядалися як функції контролю та як перешкода для Бізнесу та вищого менеджменту;

3. 2000-ті роки: максимізація прибутку – ризики розглядалися як частина витрат Банку;

4. Після 2008-го року: збалансована культура – у підрозділів Бізнесу та Ризиків загальні цілі для досягнення, побудовано оптимальне співвідношення ризику та прибутковості.

- Правильне ставлення «нагорі»: наглядова рада та топ-менеджмент подають приклад правильного ставлення до ризику та дотримання основних цінностей організації.

- Підзвітність: співробітники на всіх рівнях приймають основні цінності та підходи до управління ризиками, усвідомлюють відповідальність за свої дії та нехтування ризиком.

- Ефективне реагування на зміну макрооточення: внутрішнє середовище дозволяє приймати ефективні рішення у відповідь на зовнішні виклики, сприяє відкритому та конструктивному діалогу.

- Засоби заохочення: всіх рівнях використовуються фінансові і нефінансові стимули.

Базель виділяє три ключові елементи високої Ризик-культури:

- Система управління ризиками: значуща роль наглядової ради в управлінні ризиками, уніфікована методологія ризик-менеджменту, впроваджена та ефективно працює система «трьох ліній захисту», значні ресурси, незалежність та внесок підрозділів ризиків та внутрішнього аудиту в управлінні ризиками.

- Апетит до ризику: ризик-культура розглядається як стратегічна перевага Банку, апетит до ризику ефективно каскадується в операційні ліміти, стратегія розвитку Банку та бізнес-плани пов'язані з апетитом до ризику.

- Система компенсацій: ризик-культура відображена у правилах та економічних стимулах, матеріальна мотивація враховує рівень розвитку ризик-культури.

У банках у сфері управління ризиками часто домінують або формальні процедури, або неформальні принципи та переконання. Найбільш успішні фінансові компанії розвивають те й інше, домагаючись наступних характеристик у роботі:

Ризик-культура пронизує організацію та визначає дії працівників;

Ризик-обачна поведінка Бізнес-підрозділів;

Посилення методологічної та експертної функції Ризик-підрозділів;

Дія через комунікації.